康拓医疗是一家专注于三类植入医疗器械产品研发、生产、销售的高新技术企业,主要产品应用于神经外科颅骨修补固定和心胸外科胸骨固定领域。该公司面临良好的发展机遇,报告期内该公司的PEEK 颅骨修补固定产品占据国内第一大市场份额。

据上交所官网披露,康拓医疗科创板上市的申请已于6月9日受理。该公司本次IPO计划拟募集资金5.23亿元,用于三类植入医疗器械产品产业与研发基地项目以及补充流动资金。

报告期内,康拓医疗的管理费用率分别为22.08%、25.91%、21.56%,而同期可比公司的管理费用率均值分别为11.79%、6.7%、4.84%。可见,近三年康拓医疗的管理费用率均超2成,是同行均值的2—4倍。此外,康拓医疗拥有3家境外子公司,其中,BIOPLATE公司2019年净利润为-1155万元,业绩惨淡。从区域收入分布看,报告期内,来自海外的收入占比仅在10%左右。2017年末对BIOPLATE的收购后,两年间未能更好地刺激康拓医疗的海外营收增长。

6月12日,时代商学院就上述相关问题向康拓医疗发函询问,截至发稿尚未收到回复。

【企业档案】

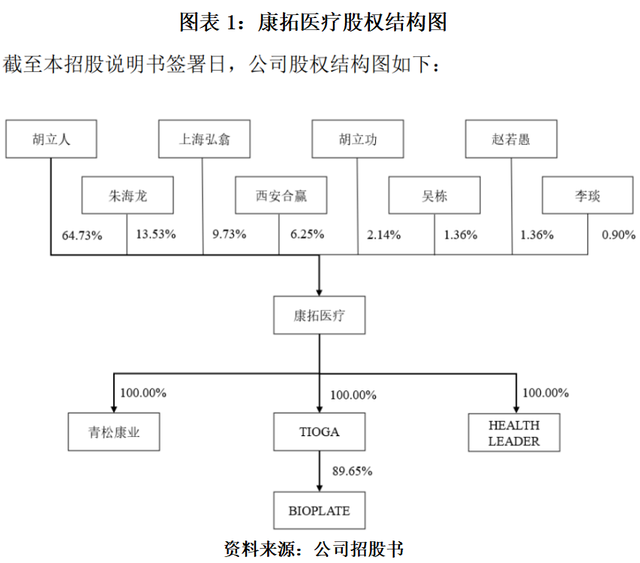

康拓医疗的前身是康拓有限,成立于2005年3月,2019年末整体变更为股份有限公司。截至招股书签署日,该公司的控股股东及实际控制人均为胡立人。

报告期内,康拓医疗共拥有青松康业、HEALTH LEADER、TIOGA三家全资子公司及BIOPLATE一家控股子公司。其中,青松康业经营范围为医疗器械销售,截至招股说明书签署日其尚未开展销售业务;HEALTH LEADER是康拓医疗在香港设立的贸易公司,负责销售康拓医疗自身的医疗器械产品;TIOGA为持有BIOPLATE股权的持股平台,无其他实际业务。

康拓医疗的境外经营主要通过BIOPLATE 和 HEALTH LEADER 开展。针对巨大的海外市场,康拓医疗于 2017 年收购了有 20 余年发展历史的美国先进神经外科植入产品生产企业BIOPLATE公司,加快了康拓医疗全球化发展的步伐。

BIOPLATE的销售网络覆盖了中国、美国、欧盟、巴西等多个主要国家和地区,自成立以来长期以研发为主,拥有强大的研发能力和良好的质量体系控制能力,在全球范围具有一定的知名度。

康拓医疗IPO基本信息如图表2所示

一、管理费用率远超同行

招股书显示,2017—2019年,康拓医疗的管理费用率分别为22.08%、25.91%、21.56%,而同期可比公司的管理费用率均值分别为11.79%、6.7%、4.84%。

可见,近三年康拓医疗的管理费用率均超2成,是同行均值的2—4倍。

该公司称,2018 年管理费用率较2017年上升主要是2017年9月起将BIOPLATE子公司纳入合并范围所致,2019年随着该公司经营规模扩大,管理费用占营业收入比例下降。

不过,从财报数据来看,其管理费用率也仅回落到22%左右,依然居高不下且远超同行,其费用管理是否高效仍然存疑。

从细分项目看,康拓医疗职工薪酬、服务费和租赁费的金额在2018 年有突增现象。其中,职工薪酬从2017年度的624.86万元增至1130.18万元,服务费从2017年度的123.13万元增至299.43万元,租赁费从2017年度的70.11万元增至214.02万元。

对此,康拓医疗在招股书中解释称,公司的职工薪酬和租赁费在2018 年同比增长较快,主要由于2017年9月起将BIOPLATE 子公司纳入合并范围所致。服务费则主要为美国子公司 BIOPLATE 的顾问费、会计服务费等费用。

由于控股子公司BIOPLATE位于境外,东西方文化存在较大差异,境外人工及场地运营成本也偏高,这对康拓医疗的管理能力提出了更高的要求。若康拓医疗管理层不能很好地满足国际化管理的要求,或是经营管理不够高效,该公司的境外经营恐遭不利影响。

二、境外开拓不顺,贸易风险攀升

康拓医疗拥有3家境外子公司,其中,BIOPLATE公司2019年净利润为-1155万元,业绩惨淡。从区域收入分布看,报告期内,来自海外的收入占比仅在10%左右。2017年末对BIOPLATE的收购后,两年间未能更好地刺激康拓医疗的海外营收增长。

对此,康拓医疗在招股书中表示,康拓医疗将加大研发投入,通过与BIOPLATE公司更深度的有机融合,实现整个公司一体(康拓医疗为主体)两翼(中国生产和研发,美国研发和全球市场准入)协同发展战略,努力打造成为国际一流的植入医疗器械技术创制和产业化转化平台。

康拓医疗还计划逐步将BIOPLATE产品外包在瑞士、美国的生产活动,转移到康拓医疗。此外,BIOPLATE公司未来研发的产品也将放在康拓医疗生产。该公司称,通过此举将实现康拓医疗与BIOPLATE 的优势互补,增强全球市场的竞争力,满足公司抢占海外市场,提升盈利能力。

不过,时代商学院认为,转移生产线能在一定程度上降低海外子公司的运营成本,但此举亦使康拓医疗面临更大的中美贸易摩擦风险。美国BIOPLATE子公司的业务原包含研发、生产和销售,整个链条都在美国,而未来将生产过程转移到中国后,原料的进口以及产品的出口等进出口环节均将导致康拓医疗更多地暴露在全球化的风险中。