尽管焦炭第一轮上涨于近日落地,但焦煤成本涨幅过快,使得焦企利润修复不明显,全国平均吨焦盈利仍处于亏损141元/吨状况,短期产地焦企生产积极性不高,如若短期钢厂未有进一步减产计划,焦企迫于亏损压力,短期仍有再次提涨意愿。在此背景下,港口贸易商面临高成本低需求局面,整体投机情绪偏谨慎。

一、运力紧张,产地-港口运费上扬

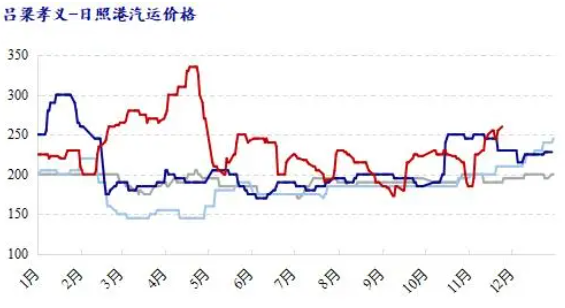

月初以来,随着港口贸易集港量相对回暖,以及疫情影响下运力表现紧张局面,产地至港口的汽运费一路攀升,以山西孝义-日照港汽运价格为例,现不含税价格已涨至260元/吨,较月初低点上涨75元/吨,涨幅41%。

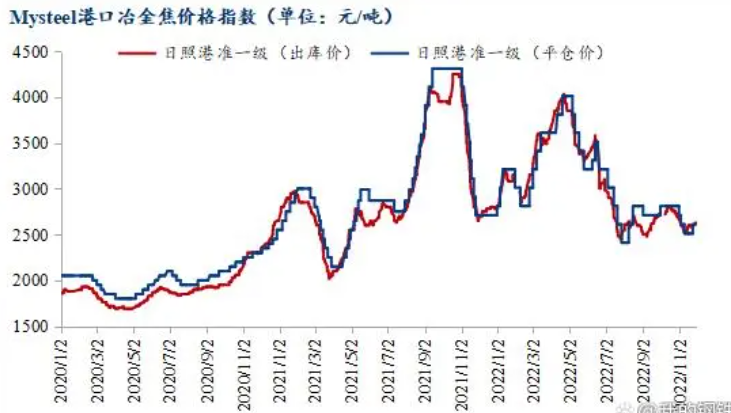

与此同时,港口焦炭价格走势颇为纠结,其中,贸易出库价格本月呈现窄幅震荡态势,准一价格围绕2600来回波动;平仓价格相对稳定,整体表现偏强走势。

截止28日,港口准一级焦贸易出库价格2630元/吨,环比下跌100元/吨,同比下跌20元/吨;准一级焦平仓价格2610元/吨,环比下降200元/吨,同比上涨100元/吨。

二、贸易集港相对稳定,长协上货为主

目前港口准一级冶金焦产地上货成本在接近2700元/吨,除了长协订单外,由于下游需求表现冷清,且询盘价普遍偏低,贸易商集港意愿不高,部分有少量港存的贸易商也表现出惜售心理。

据不完全统计,相较于10月,11月的港口贸易成交状况惨淡,寥寥几笔;多数企业还是以长协走量为主,贸易投机驱动力不足。

三、港口交投氛围冷清,贸易商多持谨慎观望态度

从下图可以看出,近期钢厂以及焦化整体盈利均表现不佳,尽管部分贸易商表示第二轮有可能落地,但疫情的不确定性以及短期需求面表现较差,港口市场交投氛围表现冷清,贸易商多持谨慎观望态度。

贸易商A:港口到货不理想,有低价询盘,不是很想出;认为第二轮提涨落地的可能性比较大,但是第三轮的话会比较难执行。

贸易商B:居家隔离中,港口有部分托盘资源,暂时不想出;疫情抑制需求,不太看好后面行情。

贸易商C:港口有一些长协资源正常出货,山西这边不好上货,基本上还是走的河北这边;价格基本上要报到2700,低了不好成交。

贸易商D:居家隔离,港口有少量资源,认为市场还是缺货的,不着急出货。

贸易商E:个人感觉第一轮钢厂也是勉强接受,第二轮再提涨可能不太容易,暂时没看到利好的消息;现在疫情影响比较大,没有听说成交情况。

贸易商F:焦炭供需面均表现较差,港口实盘也就2600左右,可售资源不多,价格也不是太好。

贸易商G:近期一直没有做港口贸易,没了解到有成交的,市场也是走一步看一步,第二轮比较难说。

综合来看,目前焦炭市场供需表现偏弱,下游成材难以起色,出于钢厂焦炭库存相对低位以及冬储补库预期,短期原料或继续反弹但空间有限。